На уровне страны роботизацию чаще видят как кривую и рейтинг, на уровне цеха — как срок окупаемости, очередь деталей и готовность сервиса в радиусе суток. Между этими плоскостями и проходит вся «техническая» работа: интеграция, кадры, регламенты и ответственность по договору.

В новостях о роботизации смешивают три разных вещи: самого робота, роботизированную технологическую ячейку и показатель плотности роботов, по которому страны сравнивают друг с другом. На заводе на первом плане обычно первые два; для отраслевой политики и инвестора существенен и третий. Национальные цели по роботизации упираются в цепочку «закупка — ввод — кадры — окупаемость»; государственные ориентиры задают рамку, а предприятие считает срок окупаемости и риски простоя по своим правилам.

Зачем государству отдельная «линейка» по роботам

В рамках национального проекта «Средства производства и автоматизации» промышленная робототехника получила не только бюджет и меры поддержки, но и измеримые ориентиры на горизонт до 2030 года. Публично Минпромторг связывал планы с расширением парка промышленных роботов на предприятиях (в заявлениях разных дат встречались ориентиры порядка 94–100 тыс. единиц к концу десятилетия) и с амбицией выйти ближе к передовым странам по уровню роботизации — в перечислениях целей фигурировало, в частности, попадание в топ-25 по соответствующему рейтингу. Отдельно обсуждается плотность — число роботов на 10 тыс. работников обрабатывающей промышленности; в материалах ведомства и отрасли проскальзывали целевые ориентиры порядка 140–145 таких единиц к 2030 году.

Робот сам по себе не цель: он должен тянуть производительность, качество и повторяемость операций и участвует в статистике, которую сравнивают международные аналитики.

Государство закладывает стимулы — льготы, субсидии, лизинг, гарантийные механизмы (конкретный набор сверяют с актуальными программами). Предприятие параллельно считает свой срок окупаемости и допустимый простой.

Как считают «парк» и плотность

Учет роботов в отраслевой и в международной статистике может отличаться: что считать отдельной единицей, что относить к периферии ячейки, как отражать модернизацию старых линий. Плотность «на 10 тысяч работников» зависит от отраслевой структуры: в легкой сборке и в металлообработке роботы стоят по-разному, усреднение по стране плохо отвечает на вопрос, «нормально ли» конкретное значение для конкретного цеха. Надежнее смотреть динамику и сравнение с собственной базой прошлых лет, чем спорить о десятом знаке в рейтинге.

Что на самом деле ставят на площадку

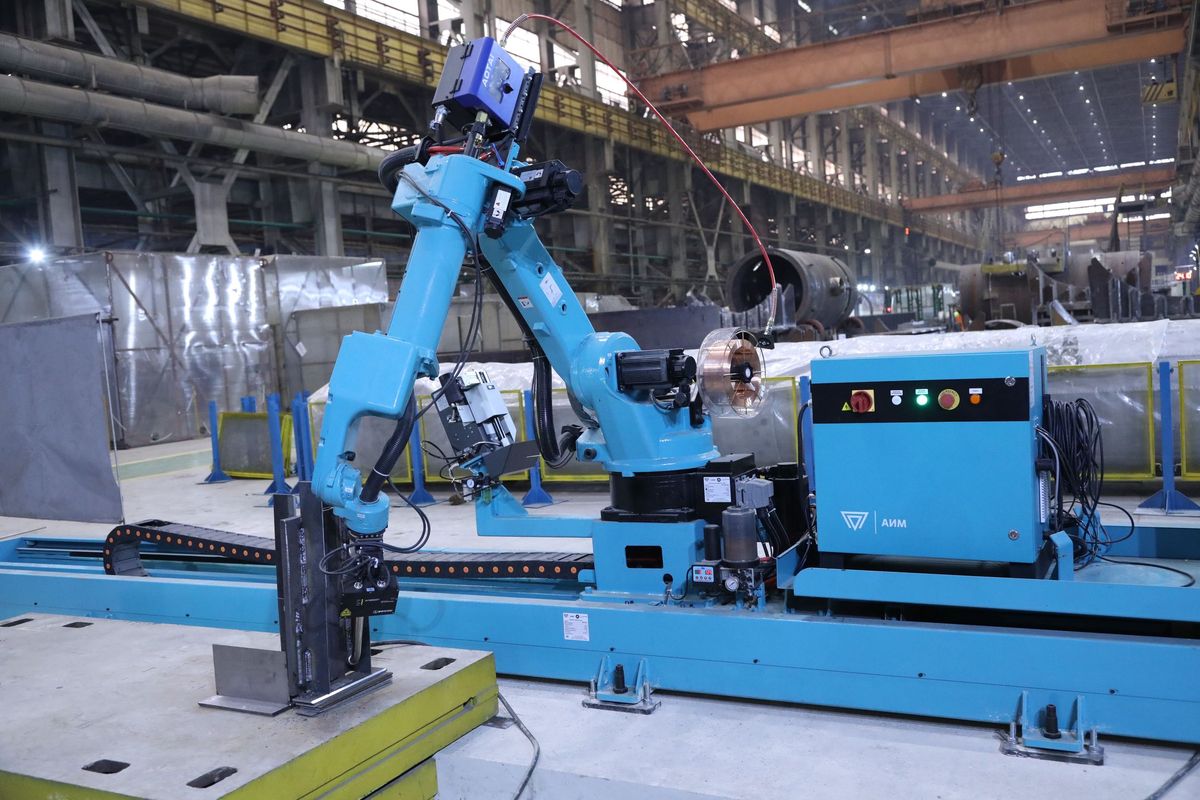

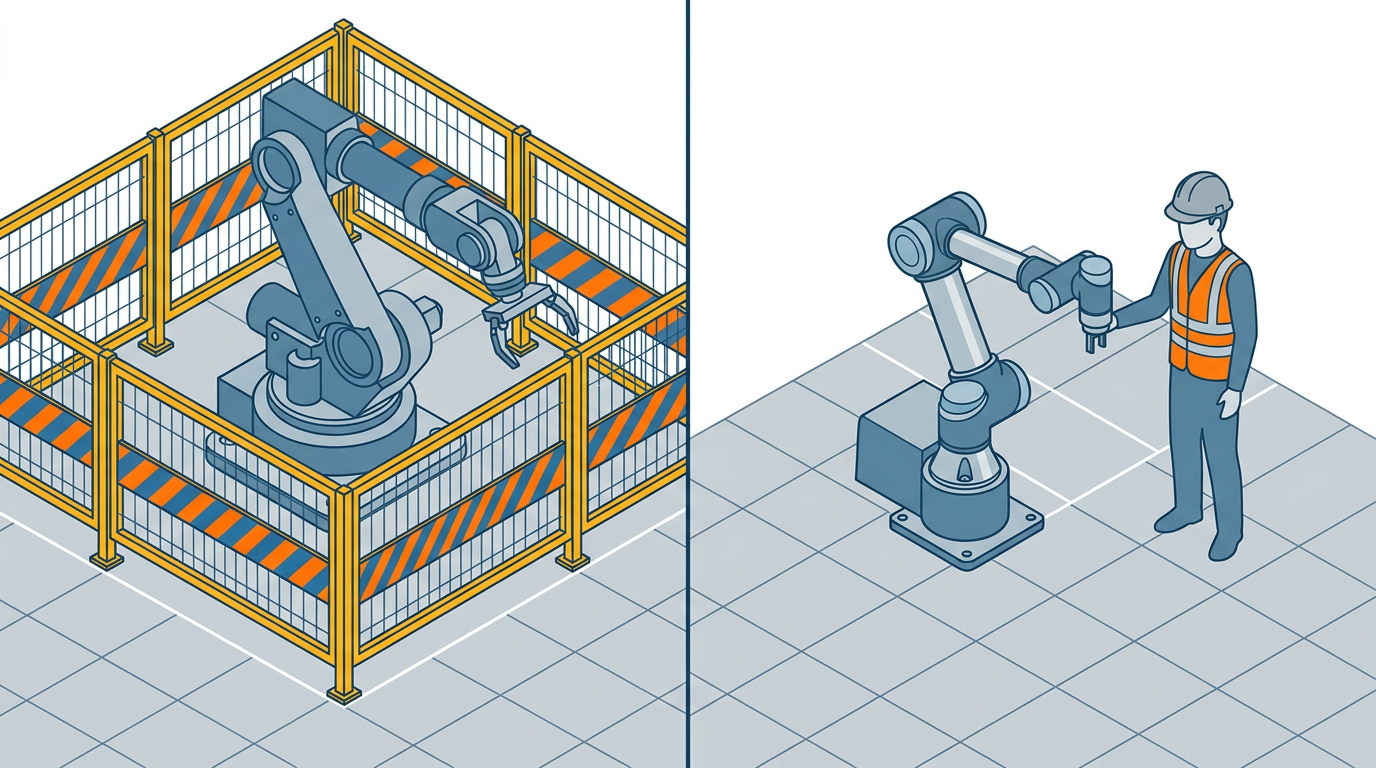

Промышленный робот в классическом виде — это манипулятор в ограждении: его программируют под цикл, рядом — вспомогательное оборудование, оснастка, иногда машинное зрение. Коллаборативный робот (кобот) ближе к «соседу по цеху»: его можно использовать рядом с людьми при соблюдении норм безопасности (в зависимости от сценария и комплектации), он проще перенастраивается на мелкую серию.

Для персонала разница не в термине, а в организации зоны, обучении и ответственности: за промышленным роботом обычно стоит жестко описанный регламент, за коботом — чаще гибкость, но и больше вариантов «человеческого фактора» в переналадке.

На практике роботы чаще всего приходят туда, где есть повторяемость, тяжесть, скорость или опасность: сварка и обработка, паллетирование и упаковка, перемещение грузов. Узкое место редко бывает в «железе» как таковом — чаще в интеграции: чтобы ячейка работала, ее связывают с учетом партий, заданиями смены, иногда — с MES (система управления производством) и ERP. Иначе дорогой манипулятор простаивает: логистика деталей и заданий не дотянулась до него.

Отдельная строка затрат — ввод в эксплуатацию и сопровождение: график пусконаладки, наличие запасных узлов, договор с интегратором на удаленную диагностику. На бумаге цикл окупаемости выглядит ровно; в первый год его съедают незапланированные остановки — обычная часть зрелого проекта автоматизации.

Отечественное предложение и цепочка поставки

Вокруг робота выстраивается цепочка: производитель, интегратор, ПО и сервис, иногда — облачная аналитика и удаленный мониторинг. Государственная логика поддержки в последние годы усиливает интерес к локальным решениям — от субсидий до требований по комплектующим на разных уровнях. Важно не скатиться в каталог брендов: по смыслу нужны роли — кто отвечает за то, чтобы ячейка доехала, встала и окупилась, кто готовит кадры под эксплуатацию и переналадку.

Роботизация не отменяет людей: она смещает спрос в сторону наладчиков, интеграторов, технологов, которые понимают и механику, и программу. Национальные цели по роботам без учебных программ и центров компетенций превращаются в план «сначала цифры, потом разберемся» — поэтому в повестке рядом с роботами стоят обучение и региональные хабы; их число и формат фиксируют по документам проекта.

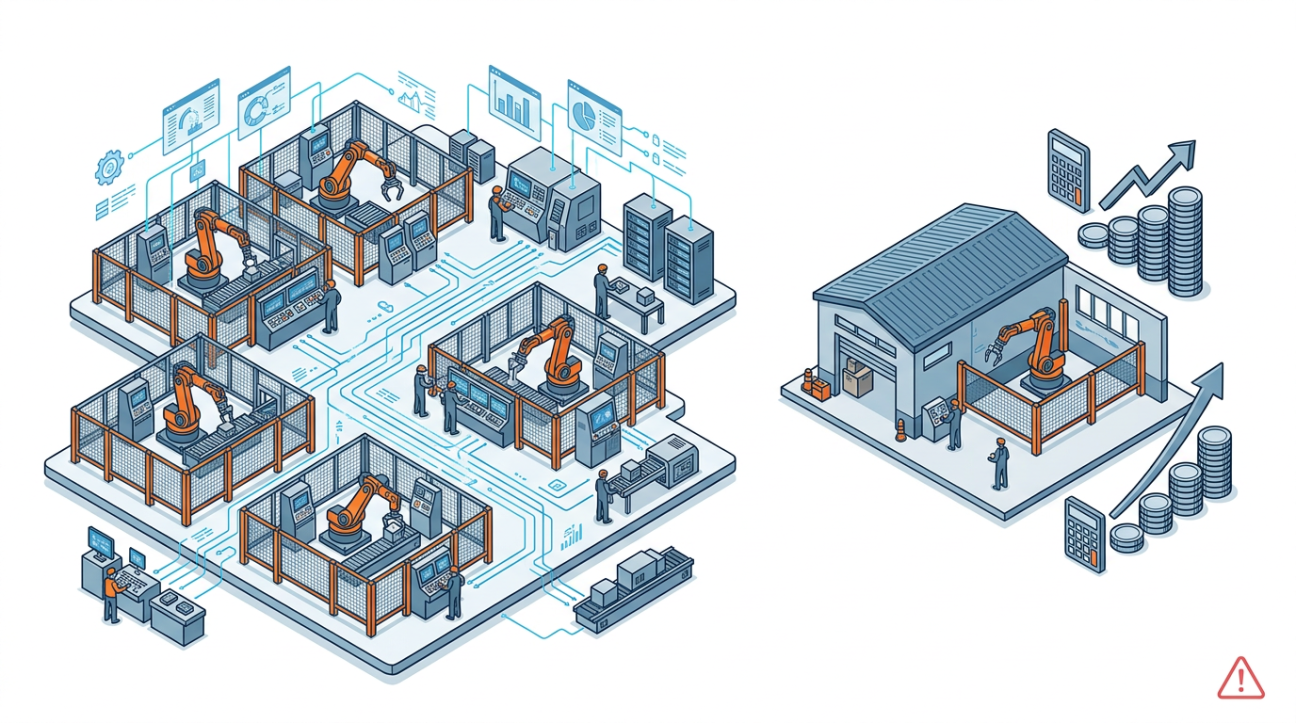

Крупный завод и среднее предприятие: разные игры

Госкорпорации и холдинги с длинным горизонтом планирования чаще тянут пакетные проекты: роботы плюс цифровой контур, плюс обучение смен. Среднему предприятию важнее порог входа и понятный сценарий окупаемости на горизонте трех–пяти лет. Господдержка снижает ставку по кредиту или долю собственных средств, но не снимает вопрос гарантий поставки и сервисной сети. На практике разводят два пласта: что обещает стратегия и что фиксируется в договоре с интегратором.

На чем ломается красивая картинка

- Первый риск — фетишизировать KPI. Плотность роботов на 10 тыс. работников не отвечает, насколько производство по-настоящему «умное»: можно нагнать манипуляторы в сборку и все равно терять деньги на логистике и браке в другом месте.

- Второй — экономика: кредитная стоимость, срок поставки, простой при вводе, доступность сервисных инженеров. Господдержка снижает порог входа, но не отменяет ТЭО.

- Третий — импортозависимость компонентов и сроки локализации: здесь нужны проверяемые факты — отчетность компании, позиция отраслевой ассоциации, официальная статистика.

- Четвертый — сравнение со «всем миром»: методики IFR и национальной статистики отличаются; глобальные цифры в пересказах часто смешивают отрасли и годы среза. Опираться разумнее на тренд и разрыв с лидерами, чем на доли без ссылки на первоисточник.

- Пятый — киберустойчивость и данные: робот в сети предприятия — точка внимания информационной безопасности. Сегментация сети, обновления, политика доступа — про непрерывность производства, а не «про айтишников» отдельно от цеха.

Регионы и узкая специализация

По стране одновременно работают нефтехимия и легкая промышленность, авиастроение и пищевой кластер — у каждого профиля свои типовые операции и своя «естественная» плотность роботов. Заголовок «Россия в таком-то рейтинге» отражает макроэкономику, а не гарантию, что завтра в конкретном цеху появится свободный интегратор. Региональные программы и центры компетенций снижают транспортные издержки на обучение, дают площадки для тестов оснастки, но не заменяют дисциплину учета простоев и качества исходных данных для ТЭО. Национальный масштаб и локальная реальность цеха — разные плоскости, их смешивают чаще всего ошибочно.

Перед подписанием контракта: о чем спросить интегратора

Даже если госпрограмма закрывает часть финансирования, договор остается главным фильтром. Имеет смысл зафиксировать не только цену и срок поставки, но и границы ответственности: где заканчивается работа поставщика робота и начинается ответственность за периферию, кто ведет программу пусконаладки, как измеряется доступность ячейки в первые месяцы, что считается гарантийным случаем, а что — эксплуатационным износом. Отдельный блок — обучение: сколько часов, кто получает допуск, есть ли сопровождение после ввода. Это способ избежать ситуации, когда робот стоит, а спорят два подрядчика. Технология сама по себе вопрос не закрывает: решение системное — железо, софт, люди и регламент.

При обсуждении роботизации на практике стоит держать в голове короткий набор вопросов: какая операция автоматизируется, какой цикл переналадки, кто интегратор, как ячейка стыкуется с учетом, какой простой допустим, как обучают персонал, где сервис в радиусе одного дня. Национальные цели на фоне — это стимулы и масштаб, а не обещание, что «робот сам все решит».

Роботизация в России — это технологическая повестка и показатель, за которым следят инвесторы и регулятор. Между планом на 2030-й и сменой на конкретном заводе — дистанция из денег, кадров и дисциплины производства. Ее можно измерять производственным языком: цикл, окупаемость, надежность, качество.

Цели из стратегии доходят до сменного задания через цифры простоя и брака, через учет и договоренности на линии. Национальная роботизация в конечном счете — это решения на конкретной линии, а не только строки в докладах.